定期醫療險熱賣 注意保費可能每年提高

因為保險公司對大部分的保障型保單,大多訂有「被保險人投保免體檢最高年 齡」,通常以50~55歲為上限,因此50歲前投保,可避免因體況不佳而被加費、除外或是拒保的現象。

Smart智富

2017/07/24

瀏覽數 23,888

撰文/林 竹

台灣步入少子高齡社會,根據國發會2016年公布的「2016~2061年人口推估計畫」指出,2015年台灣生育率為1.17人,但65歲以上高齡人口占總人口比例卻不斷成長,預估台灣將在2025年開始人口負成長。

生育率低,代表不生育子女的家庭逐漸攀升,他們對老後的退休生活,也充滿擔憂,尤其擔心老後因身體逐漸老化,需支付高額的醫療費用,因此可趁早透過保險,例如住院日額型醫療險、實支實付型醫療險、重大疾病險等醫療險,轉嫁將來可能的醫療費用,但在進行規畫時,有3點需特別注意。

一是投保年齡及體況:

基本上,很多醫療險最高投保年齡都開放到60歲以上,但通常這時一般民眾的身體狀況都不會太好,若身體已有狀況,可能會發生加保費、除外或拒保的情形,因此捷安達保經董事長吳鴻麟即建議,最遲應在55歲前規畫完畢。

因為保險公司對大部分的保障型保單,大多訂有「被保險人投保免體檢最高年

齡」,通常以50~55歲為上限,因此50歲前投保,可避免因體況不佳而被加費、除外或是拒保的現象。

(圖片來源:pixta)

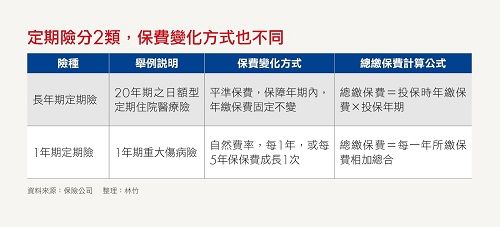

通常投保年齡愈大,保費愈高,因此有的人會認為,買保費較便宜的定期險,但需注意的是,若是長年期的定期險,通常採平準費率,在繳費期間內,每年支出的保費都相同。

但若是1年期的定期險,則採自然費率,也就是每年或每特定年期,保費逐年成長,因此在投保前,必須精算總支出保費,才會知道誰真的比較優惠,自己能否負擔。

三、若選擇加保定期險,則要注意保單的「最高續保年齡」:

它代表的是,你買了這張定期險後,滿期想繼續投保的年齡上限,因此最高續保年齡愈高愈好,舉例來說,若有2張條件完全相同的1年期的實支實付型醫療險附約,1張最高續保年齡為65歲,1張則為80歲,則當然是最高續保年齡80歲的對保戶較有利。

延伸閱讀:

本文經Smart智富同意後轉載,原文請點此

推薦閱讀:

1. 買保險,瞎填「健康聲明書」,小心理賠領不到、保費又白繳

2. 一本長照存摺保幸福─為什麼要買長照險?

3. 長照險保費貴又難理賠?這是錯觀念!專家教你4個挑選重點,為失智失能做好保障

關於作者-Smart智富

《Smart智富》成立於1998年,提供保險、退休規畫、消費觀念等投資理財領域的知識、情報與課程服務,以及透過旗下臺灣發行量最大的理財月刊-《Smart智富》月刊等財經暢銷書,全方位服務投資族群需求。

更多精彩文章請見「Smart財經好讀」:

http://smart.businessweekly.com.tw/Reading

Smart粉絲團:

https://www.facebook.com/smartmonthly/?fref=ts

―

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中