從顏家旺案看晚年生活如何保障?-別讓「提早過戶」變成晚年的賭注-天使律師吳挺絹

本文以紐約慈善家與顏家旺案為例,提醒「提早過戶」可能讓長輩失去財產與晚年決定權。單靠親情與口頭約定,難以確保照顧與生活品質,甚至引發糾紛與關係破裂。作者建議透過附負擔贈與、安養信託與意定監護三大制度,建立資產保障機制,並保留核心資產與書面契約,讓財產真正成為晚年依靠,而非風險。

吳挺絹 律師

2026/04/23

瀏覽數 1,709

從紐約慈善家的晚年哀歌看財產掌控權

在資產傳承的法律實務中, 我常聽到長輩說:「反正財產遲早要給孩子,早點過戶還能省點事。」

然而,身為專精長照與資產傳承法律的律師,我必須提醒:一旦產權移轉,你失去的不僅是金錢,更可能是對「人生最後階段的決定權」。

紐約知名慈善家布魯克·阿斯特(Brooke Astor)的晚年,就是最令人心碎的警示。

布魯克曾將數億美元資產交由兒子安東尼·馬紹爾(Anthony Marshall)管理,她原以為這能換來安穩的晚年。 沒想到,她的兒子竟將這些資產挪用去購買豪宅、名貴藝術品,並支付個人的奢靡開銷,卻任由母親住在失修、破敗的房子裡,甚至刻意壓低她的醫療品質與生活開支。

坐擁鉅資卻無法換得尊嚴,布魯克的悲劇揭示了一個殘酷現實:晚年的尊嚴不能僅寄望於人性。當財產完全脫離掌控,你的生命品質將受制於他人的良心。

三大晚年保障工具:為何「附負擔贈與」、「安養信託」與「意定監護」至關重要?

為了確保「資產」能真正轉化為「保障」,法律提供了三種核心制度,讓長輩在移轉財產的同時,能建立起穩固的防線:

(1)附負擔贈與契約:

這是在贈與財產的同時,要求受贈人(子女)履行特定義務(負擔)的法律安排。例如:約定子女每月需給付固定金額的生活費,或負責特定的照護職責。這份契約是未來若子女反悔時,贈與人向法院請求履行義務,甚至主張「撤銷贈與」並討回財產的最有力依據。

(2)安養信託:

- 信託的核心在於「讓資產照顧人」。 與直接過戶不同,信託能創造一個制度性的緩衝。 長輩將資產(如房產、資金、股票)交由受託人(銀行)依照契約管理,銀行會依約定期撥付醫療與照護費,不因家庭成員的意志或爭議而中斷,確保資金專款專用。

- 而透過信託方式,贈與財產給子女,也能要求子女在符合信託條款要求的條件時,才能取得財產。

(3)意定監護:

這是在尚未失智或失能前,預先選定未來失智失能時的監護人(法定代理人)。透過這項制度,您可以預先規劃好未來的醫療處置與財務管理,確保當您無法親自決策時,一切仍能依您的個人意志執行,而非放任子女們在病床前爭執不休。

預防重於治療:若沒做好法律規劃會發生什麼事?

法律權利不等於現實保障,缺乏嚴謹規劃的傳承往往會面臨以下兩大風險:

(1)舉證困難與敗訴風險:

許多家庭只有口頭約定。

一旦發生糾紛,雙方在法庭上各說各話,在「舉證責任」的要求下,若無明確證據,父母往往面臨敗訴的困局。

以常見的「每月生活費」為例,若當初有白紙黑字的「附負擔贈與契約」並由律師見證,就能大幅縮短訴訟時間,避免淪入「他認不認帳」的困境。

(2)即時保障缺失與關係破裂:

訴訟程序往往曠日廢時。 對於失智失能長者而言,醫療資金的需求是「現在」就要解決的,漫長的官司無法救急。更悲哀的是,當家人在法庭上對簿公堂,家族裂痕便難以彌補,長輩晚年的心理安定感也隨之崩解。

案例深度剖析:從顏家旺案看「人性」與「制度」的落差

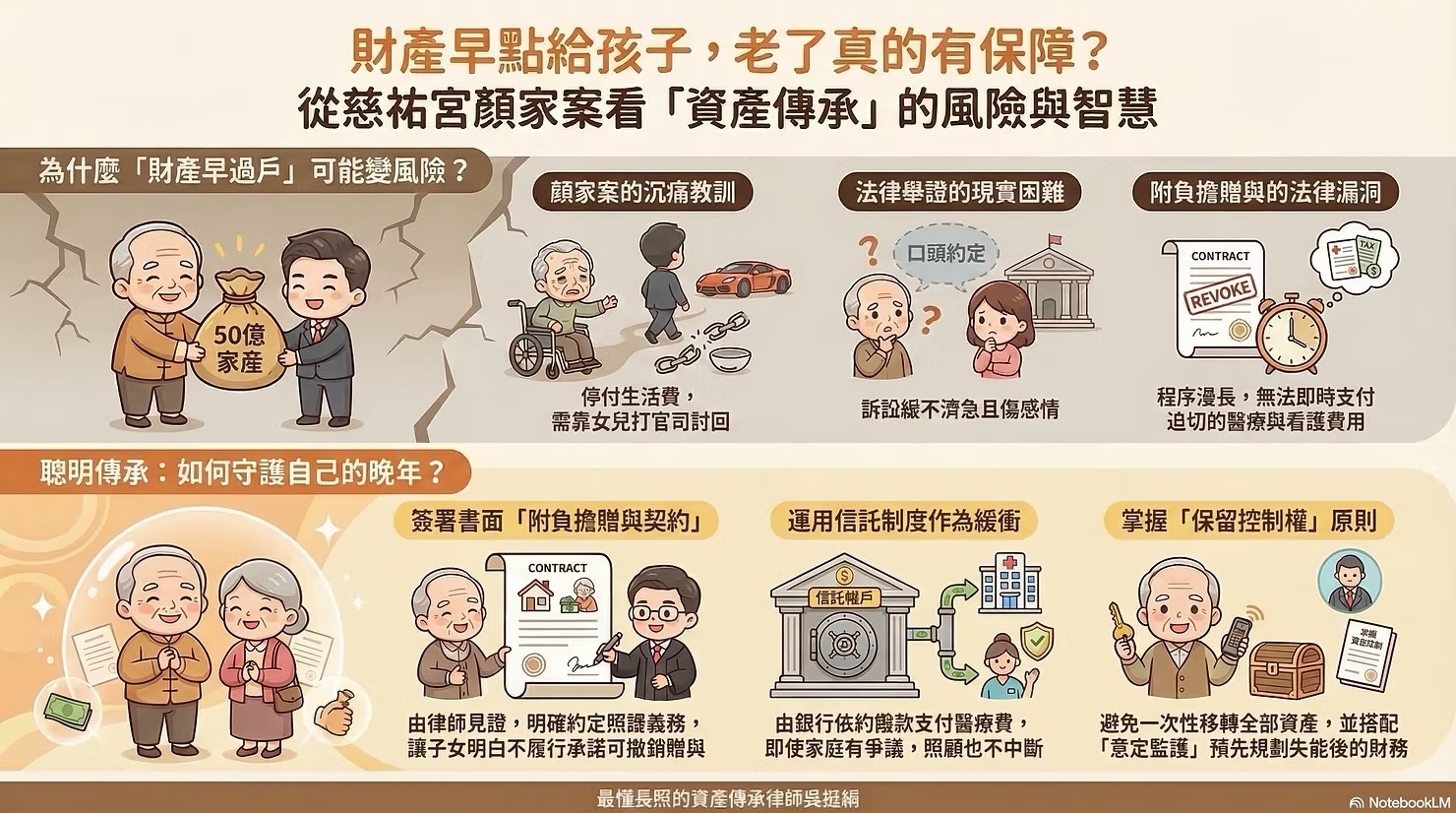

台灣知名的顏家旺家族爭產事件,是「法律權利與現實落差」的典型案例。顏家旺先生曾任松山慈祐宮董事長,他對獨子的栽培與信任,卻在晚年因失能而面臨考驗。

| 項目 | 案例內容 |

| 原本的安排 | 顏家旺於民國 96 年將約 50 億家產過戶給獨子,包含台北市 20 間店面(每月收租約 150 萬),雙方口頭約定兒子每月支付 30 萬生活費。 |

| 發生的問題 | 顏家旺因意外摔傷成為植物人,需要龐大醫療費。兒子在此時停止支付每月 30 萬的生活費,導致家族內部產生嚴重爭執。 |

| 法律結果 | 女兒們提起訴訟,法院最終判決兒子需補付積欠款項 1000 多萬元,並持續按月給付 30 萬元。 |

吳律師的處方箋:如果時間倒轉,如何做得更好?

作為資產傳承&長照律師,我強烈建議高資產長輩應採取以下三道防護鎖:

- 白紙黑字與律師見證:

簽署具法律效力的書面契約,載明孩子接受贈與之後的給付生活費義務,並由律師見證或公證人公證,確保這份「愛」是有法律約束力的。

實務上,法院對於「附負擔贈與契約」之認定極為嚴格。 若僅有口頭約定而缺乏書面證明,一旦發生爭議,贈與人往往因無法舉證而難以撤銷贈與,因此建議要「白紙黑字的簽下贈與契約書」! - 保留核心資產掌控權:

避免一次性移轉全部資產。 我建議長輩務必保留自用住宅的產權,或保留收益率最高的核心店面在自己名下,作為晚年的最後底牌。 - 善用制度性緩衝:

與直接贈與不同,信託的核心概念是把資產交由受託人(例如銀行)依照契約管理。財產的運用方式、收益分配、以及何時給付給誰,都可以在信託契約中事先設計。

例如,如果長輩將不動產或資金、股票放入信託,可以在契約中約定:

1. 每月固定撥付自己的生活費

2. 優先支付醫療或看護費用(要有怎樣的照顧品質,則可以透過客製化的信託條款與監察人把關)

3. 剩餘資產再逐步分配給子女

在這樣的架構下,即使未來家庭成員之間出現分歧,信託仍然會按照原本設定的條件運作。

並搭配信託監察人(可以由自己的信任親友或公正第三方的律 師、會計師共同擔任),確保醫療與生活費能在監察人的協助把 關下撥付,不受子女意志干預。

這樣的安排,不是不信任孩子,而是用制度來保護家庭關係, 避免人性在金錢面前受誘惑。

相關稅務規劃提醒

- 「附負擔贈與」:

依據遺產及贈與稅法第21條規定,贈與附有負擔者,由受贈人負擔部分應自贈與額中扣除。在顏家旺案或類似高資產傳承中,若能將「每月支付30萬元生活費」明確約定為贈與契約之負擔,該負擔之價值(如依平均餘命計算之總額)依法可從贈與總額中扣除,進而降低應納贈與稅額。 - 「信託」之稅務規劃與資產保全

信託制度能有效解決「提早過戶」失去掌控權的風險,其稅務處理依信託性質而異:

1.他益信託之贈與稅:

依遺產及贈與稅法第5-1條,若信託契約明定受益人為非委託人(如子女),視為委託人將信託利益贈與該受益人,應課徵贈與稅。 這可預先鎖定資產價值(例如股票或不動產),避免未來資產增值導致更高的遺產稅 。

2.信託關係間之免稅移轉:

依遺產及贈與稅法第5-2條,信託財產在委託人與受託人間移轉、或信託關係消滅時歸還委託人等情形,不課徵贈與稅。

這讓長輩能透過「自益信託」將財產交由銀行管理,確保資金專款專用於自身安養,且不產生額外贈與稅負 。

3.所得稅之計算:

信託財產產生之收入(如店面租金),應按所得類別計算受益人之所得,併入當年度所得額課稅。 透過信託契約明定受益人及分配比例,可達成所得分散的節稅效果。

吳律師的說愛提醒:留下愛與智慧,而非僅是財產

財產傳承不只是單純的產權轉移,更是一門「保留控制權」的藝術。

養兒防老的觀念在現代已不足夠,真正成熟的傳承,是透過嚴謹的制度設計,讓您的財產在未來仍能按照您的意願,為您提供遮風避雨的保障。

別讓原本充滿愛的傳承,變成一場晚年的豪賭。 透過法律制度的保護,您可以留給後代最穩定的未來,也留給自己一份從容與尊嚴。

「真正的富有,不是留下多少財產,而是留下多少愛與智慧。」 -最懂長照的資產傳承律師吳挺絹

吳挺絹 律師

律師

現任明恩法律事務所主持律師、臺北市政府法律諮詢律師、新北市政府青年律師服務團律師、中央氣象局國賠事件處理小組委員、財團法人法律扶助基金會台北、板橋分會扶助律師等,亦為財經法學碩士(專長信託)並具人身保險業務員資格。 因協助90歲高齡老母親處理被親生兒子提告的財產訴訟案,開始思考:「財產分配問題對於親屬關係的深遠影響」。進而致力於透過法律工作,協助家庭關係和諧圓滿,並常透過法律講座,分享正確的財務規劃觀念,曾受邀至林口長庚養生文化村、臺北仁濟院、台名保險經紀人公司、行天宮圖書館、中化銀髮等單位分享。

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}