身兼數職保險不能少 斜槓族需要保障金三角

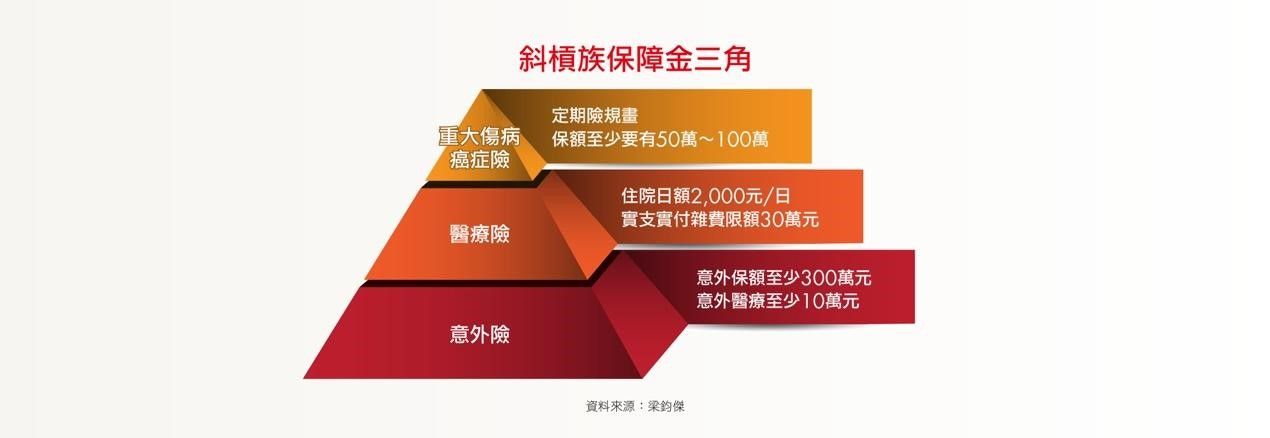

如果你是常在不同職務間轉換奔波的「斜槓族」,萬一發生意外失能或疾病,將面臨經濟危機,哪些保險保障一定要規畫?公勝保經友信事業部經理梁鈞傑表示,「斜槓族保障金三角」規畫方向,絕對是斜槓族的好幫手。

Smart智富

2018/08/13

瀏覽數 20,264

撰文/劉姵呈

根據求職網站調查發現,有65%的勞工表示,除了從事正職工作,還曾身兼其他部門工作或其他職務;還有43.2%受訪者透露曾經同時在外兼差過。由此可見,勞工同時「身兼數職」,恐是未來工作趨勢。

如果你是這種常在不同職務間轉換奔波的「斜槓族」,萬一發生意外失能或疾病,將面臨經濟危機,哪些保險保障一定要規畫?公勝保經友信事業部經理梁鈞傑表示,「斜槓族保障金三角」規畫方向,絕對是斜槓族的好幫手:

1. 意外險:

斜槓族大多需要在不同職務中奔波,發生交通意外事故機率較高,較容易出現意外殘廢或身故的狀況,因此他建議可以以意外險,作為此族群最基本的保障,若斜槓族經濟能力有限,可選擇產險公司的意外險,保額至少要有300~500萬元之間,也可以增加意外醫療雜費項目,保額至少10萬元。

他也特別提到,若因意外事故導致骨折狀況,因骨折復原也需要一段時間,可以選擇加強針對此項目做理賠的保單,像是意外傷害險日額給付保險金至少要在2,000元以上比較足夠。

{{GoogleAdVar1}

2. 醫療險:

可優先投保實支實付型住院醫療險,該保單通常為附約,需搭配一個主約投保,保費負擔就會拉高,但有些保險公司通常會提供低保額、低保費的主約,供保戶附加附約。

另外,實支實付型住院醫療險雜費理賠上限至少要有30萬元才足夠,若有預算可加保住院日額保險金2,000元的日額型住院醫療險,轉嫁住院期間可能會花費的病房差額。

3. 定期重大傷病險/癌症險:

癌症、心臟病、肺炎,腦血管疾病、糖尿病位居台灣民眾死因為前5名,加上洗腎、失智症、慢性精神病等重大傷病發生機率亦在攀升;因此梁鈞傑認為,斜槓族可以規畫1年定期的重大傷病險或是癌症險,因1年定期、保費負擔也比較低,且可領到一整筆的保險金。

他建議保額的規畫至少要有50萬~100萬元,可支應突然罹患重症後需要較應急的支出,適合還在累積資產的斜槓族去做第三層急、重症相關規畫。

本文經Smart智富同意後轉載,原文請點此

延伸閱讀:

1. 57%年輕人沒有投保意外險!

2. 年輕的你一定要保意外險 2個方法教你便宜買

推薦閱讀

關於作者-Smart智富

《Smart智富》成立於1998年,提供保險、退休規畫、消費觀念等投資理財領域的知識、情報與課程服務,以及透過旗下臺灣發行量最大的理財月刊-《Smart智富》月刊等財經暢銷書,全方位服務投資族群需求。

更多精彩文章請見「Smart財經好讀」:

http://smart.businessweekly.com.tw/Reading

Smart粉絲團:

https://www.facebook.com/smartmonthly

―

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中