解約醫療險後,要如何避免空窗期呢?1招教你保障無縫接軌

解約一定有損失、絕對是最後的手段,執行前一定要考慮清楚,且一定要釐清新、舊保單的內容,買到真正適合自己的保障。

Smart智富

2018/10/27

瀏覽數 13,321

撰文/林竹

保單是個人保障的基礎,但當保單買的太多,不符合保障的需求,又要支出過高的保費,這份保障就會變得太沉重。若真的保費支出過高,影響個人經濟與生活,可以怎麼做?

公勝財富管理顧問公司財務顧問賴彥穎表示,如果是這樣的情況,但已投保多年,例如持有5年以上的保單,這時解約相對較不划算,就會以不解約保單為原則,可透過減額繳清(減少原有保單保額,但保障年期不變)或是展期定期(保額維持不變,但改變保障年期)等方式,就都不用再繳原保單的保費了,省下來的錢,若有保障缺口,再考慮是否補強。

但若是剛繳1、2年保費,且原有規畫完全不符合需求、保費支出過高的保單,再考慮進行解約。但他也提醒,解約是最後一個方式,且不是直接馬上提出,因為這個動作難免帶來損失,消費者應注意2件事,聰明執行,才能維護自身權益:

(圖片來源:photoAC)

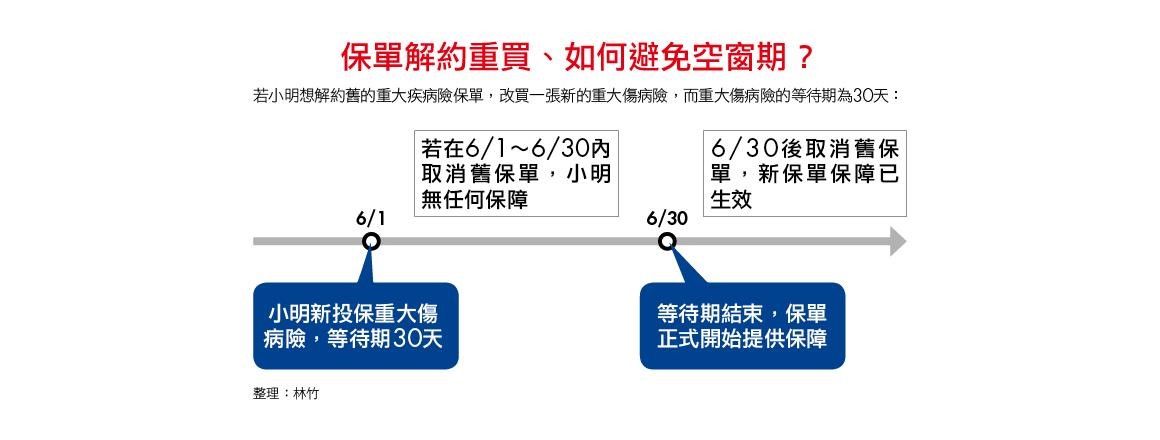

▍第1件事:等待期後再解約,保障才不會有空窗期

如果要解約,也就是終止契約,保戶可到保險公司服務櫃台,或透過書面申請,當保險公司收到書面資料後,終止才生效。如果保戶打算終止舊保單、再買新保單,賴彥穎認為一定要算清楚新舊保單保障交接的時間。

因為買保單,大多有「等待期」的規定,在此期間內若發生可理賠的事件,保單可不予理賠。通常出現在醫療險,例如住院日額型醫療險、癌症險的保單設計內,依險種的不同,等待期約0~90天不等,若保戶終止了舊保單,但新投保的保單還在等待期,等於出現保障空窗期,若發生事故,恐無法獲得任何理賠(見下圖)。

所以賴彥穎認為,最好的方式是,等過了新保單的「等待期」,再去申請舊保單的終止契約,讓新、舊保單的保障時間有小部分重疊,這樣對消費者來說,保障才能延續不空窗。

▍第2件事:可領回解約金或未到期保費

若真的提出解約,也不是什麼錢都拿不回來,若是有保單帳戶價值準備的險種,例如壽險、儲蓄險,通常就會有一筆解約金,只是這筆錢通常小於已繳保費總額;但若是純保障的保險,如意外險、醫療險,沒有解約金可領,但會依當期保單未經過日期的比例,退還未到期保費,等於還是可以拿回部分已繳出的保費,減少損失。

最終賴彥穎也提醒,解約一定有損失、絕對是最後的手段,執行前一定要考慮清楚,且一定要釐清新、舊保單的內容,買到真正適合自己的保障。

本文經Smart智富同意後轉載,原文請點此

延伸閱讀:

1. 有癌症病史沒保險! 怎麼買比較好?

2. 中秋連假出遊 網路投保旅平險只要5分鐘、1天不到30元!

推薦閱讀:

關於作者-Smart智富

《Smart智富》成立於1998年,提供保險、退休規畫、消費觀念等投資理財領域的知識、情報與課程服務,以及透過旗下臺灣發行量最大的理財月刊-《Smart智富》月刊等財經暢銷書,全方位服務投資族群需求。

更多精彩文章請見「Smart財經好讀」:

http://smart.businessweekly.com.tw/Reading

Smart粉絲團:

https://www.facebook.com/smartmonthly

―

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中