用類信託功能保單 管好保險金

為讓保險金能妥善被運用,近年部分保單開始加入分期給付的設定,將保險金用分期給付的方式,給付予指定的受益人,也因此功能與信託中予指定的受益人,也因此功能與信託中指定受益人、可採分期給付的特色相似,被保險公司以「類信託」來形容。

Smart智富

2024/06/07

瀏覽數 4,223

文/林家媛

為了轉嫁未知的風險、守護下一代,阿弘打算投保高額壽險,指定孩子為受益人。但他又擔心將來高額的保險金給付後,孩子會胡亂花費或被人詐騙而讓保險金快速用光,業務員便告訴他:「或許你可以選擇有類信託功能的保單,避免這件事發生。」他聽了一頭霧水,保險也有類信託功能?

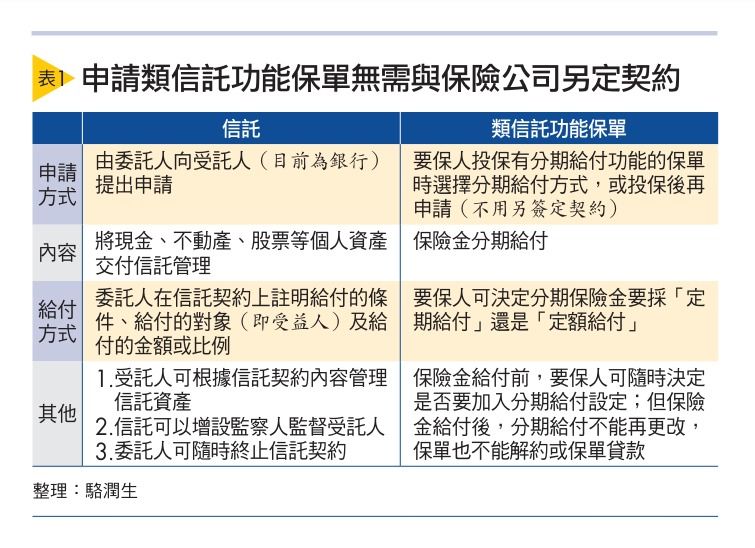

業務員口中「類信託」功能的保單,指的是在保險金給付的方式中,加入「分期給付」設定的保單。保險本舖顧問、國際認證理財顧問(CFP®)駱潤生指出,以前保險金多採一次給付的方式來發放,但因一些未成年或沒有管理能力的保單受益人,一次拿到大筆保險金就揮霍無度或被他人詐騙,讓保險金很快用罄。

為讓保險金能妥善被運用,且真正照顧到受益人,近年部分保單開始加入分期給付的設定。要保人也就是保戶,將保險金用分期給付的方式,給付予指定的受益人,也因此功能與信託中予指定的受益人,也因此功能與信託中指定受益人、可採分期給付的特色相似,被保險公司以「類信託」來形容。

而哪些保單有分期給付的設計?近10年有身故保險金的險種大多有這種設計,像是利率變動型保單、終身壽險或一些分紅保單等。目前市場上常見的分期給付方式分別有「定期給付」與「定額給付」:

1.定期給付:保戶自行決定給付期數,例如身故保險金400萬元,分20年給付,受益人每年可得到20萬元。

2.定額給付:保戶可以自行決定每期給付的金額,例如身故保險金一樣400萬元,每年給付50萬元,所以分8年給付。

與信託相比,這種類信託的保險金分期給付,保戶不必跟保險公司另簽定契約,只要在投保時選擇有分期給付條件的保單即可;另外,分期給付設計的保單,並不是都有上述2種常見方式,可能只提供1種選擇,端看保單是如何設計的。

如果早期投保的保單沒有這項功能,則要看保險公司是否開放「批註」,為早期推出的保單增加此一給付方式。另外,若選擇分期給付,保險公司不會跟保戶酌收任何費用,不用付出成本。

但分期給付只是拉長保險金發放的時間,不像信託可以設定給付的條件或金額。另外,不能增設信託監察人來管理這些還未發放的分期保險金,也不能把這些未發放的分期保險金配置在其他金融工具,只能全由保險公司管理,運用方式較為僵固。

分期給付只是類似信託,仍有不同。駱潤生認為,它具有鎖住資產的效果,適合想留一筆保險金給後代、希望被合理妥善配置的族群。

原文經smart智富同意後轉載,原文請點此

繼續閱讀:

1. 從五億高中生事件,瞭解「遺囑信託」與「子女保障信託」如何守護我們愛的人

2. 年金保險+信託 提高退休保障

延伸閱讀:

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}