留意3件事,保單「自動墊繳」幫你度過短期財務危機!

不是所有保單,都可以自動墊繳,若是沒有保單價值準備金的保單,例如醫療險、癌症險或重大疾病險,因沒有保單價值準備金,就無法代墊保費。

Smart智富

2017/06/08

瀏覽數 55,166

作者/林竹

眼看著又到5月報稅季,荷包縮水速度超乎預期,若這時年繳保單又到繳費期,無疑是一筆不小的開銷,很多人或許會想,不如將保單解約減少支出,但這麼做也會讓保障變少,以後再買年齡增長保費變貴,不見得有利。

其實當收支有異狀、繳不出保費,除了解約,有更好的作法。如果只是短期3~6個月資金周轉困難,等時間一過就有收入紓解財務,可善用保單「自動墊繳」功能,暫時免繳保費。

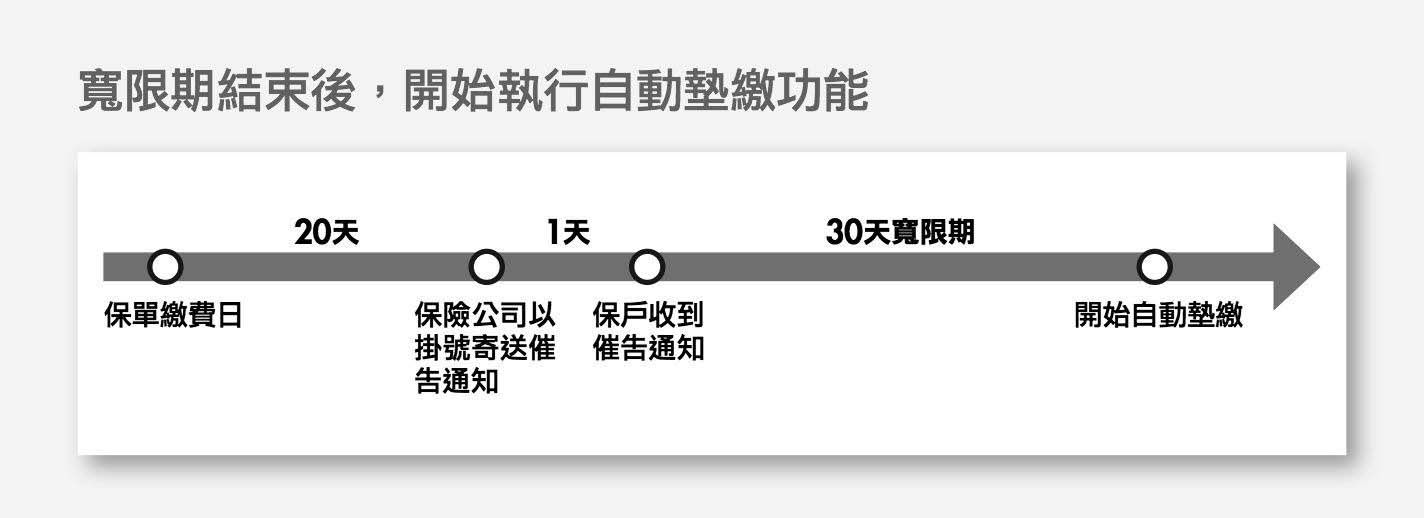

所謂「自動墊繳」,指的是保戶在應繳保費時未繳,保險公司會以掛號寄發催告通知信給客戶,並給予保戶寬限期,若保戶過寬限期仍未繳費時,保險公司會以保單價值準備金,自動墊繳當期應繳的保費與利息,使契約繼續維持有效。

但這樣的功能,必須留意3件事:

1. 保戶投保時,若刻意不勾選「同意自動墊繳」選項

若未到期繳費,就不會啟動自動墊繳功能。

2. 不同繳費方式,有不同規定

通常逾20天未繳費,保險公司就會執行催告作業,有的保險公司規定,年繳、半年繳、季繳或月繳透過信用卡扣款、金融機構轉帳繳費的保單,以及半年繳由業務人員收款的保單,其寬限期為催告通知信到達保戶收件地址隔日起30天。

(圖片來源:pixta)

超過寬限期,則開始自動墊繳。但由業務人員收款的月繳、季繳保單,就不會寄送催告信件,直接以保費繳交日隔日起30天為寬限期。

另外,也不是所有保單,都可以自動墊繳,若是沒有保單價值準備金的保單,例如醫療險、癌症險或重大疾病險,因沒有保單價值準備金,就無法代墊保費。

3. 最後一件事是,「自動墊繳」要計利息

各家保險公司利率計算方法不一,但利率和保單質借一樣。

最後要提醒的是,自動墊繳期間,保單仍有效力,但若保單價值準備金愈來愈少,甚至不足以墊繳單日保費時,保險公司將會再次催告通知保戶,若催告到達30日後,保戶仍未清償墊繳金額,保單效力將就此停止。

延伸閱讀:

本文經Smart智富同意後轉載,原文請點此

繼續閱讀:

1. 老後保障,為何首選長期照顧保險?3大重點為你解惑

2. 老化算病嗎?健康險會不會不賠?

3.買保險,瞎填「健康聲明書」,小心理賠領不到、保費又白繳

關於作者-Smart智富

《Smart智富》成立於1998年,提供保險、退休規畫、消費觀念等投資理財領域的知識、情報與課程服務,以及透過旗下臺灣發行量最大的理財月刊-《Smart智富》月刊等財經暢銷書,全方位服務投資族群需求。

更多精彩文章請見「Smart財經好讀」:

http://smart.businessweekly.com.tw/Reading

Smart粉絲團:

https://www.facebook.com/smartmonthly/?fref=ts

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中