有家族病史或擔心特定疾病 可投保重大傷病險

有家族病史或擔心特定疾病 可投保重大傷病險

傳統的重大疾病險理賠方式是,只要保戶不幸罹患7項重大疾病之一,就可以拿到一整筆保險金。 與傳統單次給付的重大疾病險相比,這種多次給付的保單被定義為「重大傷病 險」,保費相對較貴,但保戶在投保時,也需注意2件事。

Smart智富

2017/07/24

瀏覽數 19,980

撰文/林 竹

近年來,因心肌梗塞、腎衰竭等疾病發生率時有耳聞,當發生這類型重大疾病,即可給付一整筆保險金的重大疾病險,成為保戶補強重大疾病醫療費用缺口的來源。

傳統的重大疾病險理賠方式是,只要保戶不幸罹患7項重大疾病之一,就可以拿到一整筆保險金。

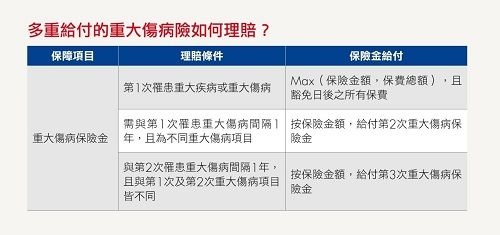

近年來有保險公司推出多重給付的保單,除了7項重大疾病,理賠項目還加入其它好發性重大傷病,例如發生運動神經元疾病或重大燒燙傷,若保戶在第一次罹患保單載明之疾病、領到一整筆保險金後,又再度罹患其他疾病,則能再領到一筆保險金。

與傳統單次給付的重大疾病險相比,這種多次給付的保單被定義為「重大傷病險」,保費相對較貴,但保戶在投保時,也需注意2件事。

一是這種多重給給付的重大傷病險,除了7項重大疾病的疾病名稱一致,其餘的重大傷病疾病項目數及疾病名稱,可能都不相同,保險業務員建議,有意投保的保戶,若有家族病史或擔心發生特定疾病,最好先釐清自己在意的疾病,是否在該保單的保障範圍中。

(圖片來源:pixta)

另外,因為該類型保單採「多重給付」,因此保戶在領取第一筆保險理賠金後,保單不會失效,仍有效力,這時保戶仍要繼續繳保費,若因生病無法工作,收入銳減,可能無法支付,因此最好選擇有提供「豁免保費」功能的保單,讓保戶在第一次罹患疾病、領到保險金後,就不必再繳保費,而由保險公司繼續幫保戶繳費。

至於多重給付的重大傷病險,保額要多少才夠?

基本上可以「保戶2年薪資收入」與「100萬元」中取大值,為個人投保時的合理保額。

舉例來說,阿誠年收入約38萬元,若他想投保重大傷病險,則應投保的保額為:「2年年收入」:年收入38萬元×2年=76萬元,但因小於100萬元,應投保金額則為100萬元

延伸閱讀:

本文經Smart智富同意後轉載,原文請點此

1. 臺灣是洗腎國家嗎?這張保單,理賠洗腎範圍更大

2. 業務推薦買「特定傷病險」,真的能對抗中風與失智的風險嗎?

3. 對抗長照風險,保單到底怎麼買?兩道防護讓你省錢又安心

關於作者-Smart智富

《Smart智富》成立於1998年,提供保險、退休規畫、消費觀念等投資理財領域的知識、情報與課程服務,以及透過旗下臺灣發行量最大的理財月刊-《Smart智富》月刊等財經暢銷書,全方位服務投資族群需求。

更多精彩文章請見「Smart財經好讀」:

http://smart.businessweekly.com.tw/Reading

Smart粉絲團:

https://www.facebook.com/smartmonthly/?fref=ts

―

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中