【朱國鳳專欄】業務推薦買「特定傷病險」,真的能對抗中風與失智的風險嗎?

用「特定傷病險」來對付中風與失智,是否是最適方案呢?我建議可以用兩種思考角度,第一種是「保障範圍」,第二種是「理賠條件」。

前資深媒體人 朱國鳳

2017/03/20

瀏覽數 39,168

秀明的大學同學LINE群組,傳來班代中風的訊息,群組中滿是驚嚇的貼圖。秀明的先生說,他們班上也有同學前一陣子「小中風」,秀明想起中風後臥床多年才過世的父親,心裡蒙上一片陰影。

(製圖者:愛長照編輯)

過一段時間,保險業務員來收保費,順便拿出一張「XX人壽真心照護終身健康險」的DM,業務員指著DM上的「腦中風」、「阿茲海默病」等字樣,強調這張保單專「剋」中風與失智,秀明決定幫先生與自己都各買一張。

秀明不是杞人憂天,根據衛福部103年死因統計,國人10大死因的第3位就是腦血管疾病,該年度平均每45分鐘就有1人死於腦中風。

但是中風最讓人害怕的並非死亡風險,而是終身殘廢的風險。因為中風而導致失能,是台灣成人殘障的首要原因。

根據「台灣腦中風學會」資料,中風可以概分成兩種:1.出血性中風(即腦血管破裂)、2.缺血性中風(即腦血管阻塞)。

「出血性中風」致死率雖然遠高於「缺血性中風」,但是中風患者中有八成以上是屬於「缺血性中風」,換句話說,大部分的中風患者,不會面臨立即性的死亡風險,而是面臨漫長的中重度殘廢風險。

例如令人緬懷的前行政院長孫運璿,從腦溢血到病逝,時間甚至長達23年,秀明父親的中風病史也有十幾年,秀明深知中風的代價......除了中風之外,秀明也開始注意到,有越來越多的長輩,陸續傳出有失智症狀。

依據台灣失智症協會的調查推估,台灣65歲以上的老人,平均每13人就有1位患有失智症;到了80歲以上,更是每5人就有1位「中獎」。失智症惡化到中重度時,甚至會失去生活自理能力,使得許多人聽到失智症就「聞病色變」。

(圖片來源:pixta)

▍ 長期照護令人愁 保險真能降低風險?

因此秀明想靠這張附約保單,對抗她最擔心的中風與失智。業務員舉例,假設保額買4萬元,經醫生診斷確定發生這兩個傷病項目時,每個保單週年日都會理賠保額10倍的保險金,也就是40萬元,長期看護也不用愁了。

秀明買的這張保單,名稱雖然叫作「健康險」,但這只是一個廣義的泛稱,更精確的定義是:「特定傷病險」。

*如何知道保單屬於「特定傷病險」?只要保單給付項目中有「特定傷病保險金」的字樣,就是「特定傷病險」。

用「特定傷病險」來對付中風與失智,是否是最適方案呢?我建議可以用兩種思考角度,第一種是「保障範圍」,第二種是「理賠條件」。

思考角度 1:保障範圍

中風與失智,為何令人愁?因為不僅失去工作能力,還失去生活自理能力,必須要有專人看護,代價就是:「原有的現金流入中斷+現金持續流出」。

但我要提醒的是,就只有中風與失智,會造成「現金流入中斷+現金持續流出」嗎?當然不是。

其實只要是中重度的殘廢,都會對家庭財務造成上述的重大衝擊,我們要對抗的不是中風與失智,而是中風與失智可能帶來的殘廢,中風與失智,不過是眾多致殘原因中的兩項。

就以秀明買的這張特定傷病險為例,在保單條款中所列出的特定傷病項目有:

1. 腦中風、

2. 癱瘓、

3. 多發性硬化症、

4. 主動脈外科置換術、

5. 運動神經元疾病、

6. 重度類風濕關節炎、

7. 阿茲海默症、

8. 帕金森氏症。

但是會致殘的疾病種類繁多,例如嚴重的「糖尿病」,甚至可能失明、截肢,而特定傷病險雖然專「剋」中風與失智,但是並不包含糖尿病,也就是說,糖尿病造成的失明或截肢,就無法申請理賠。

就以最嚴重的全殘為例,其中的「雙目均失明」,成因就有腦瘤、糖尿病、眼癌、青光眼、白內障、視網膜剝離、細菌性腦膜炎、化學品腐蝕、意外傷害等,特定傷病險就無法保障到上述原因所造成的雙目失明。

即使是號稱專「剋」失智的特定傷病險,保障範圍也只有失智症中的其中一種:阿茲海默症。

根據榮總高齡醫學中心資料,阿茲海默症約占失智症成因的55~60%,但是其他成因還有額顳葉型失智症、路易氏體失智症、巴金森氏病合併失智症、血管型失智症、硬腦膜下出血、中樞神經系統感染、腦瘤、常壓性水腦症、甲狀腺低下、肝腎功能不佳合併腦病變、藥物或重金屬中毒等。

如果我們要對付的是「殘廢」,而不是致殘成因其中的少數幾項、特定幾項,「特定傷病險」的保障範圍顯然就太「特定」、太狹隘了。

思考角度2:理賠條件

很多人會認為保單是「有買就有保庇」,事實是符合理賠條件才有「保庇」。

以「特定傷病險」的腦中風為例,可不是醫生判定是腦中風就能申請理賠,還必須符合下列殘障要件之一者:

1. 植物人狀態、

2. 一肢以上機能完全喪失者、

3. 兩肢以上運動或感覺障礙而無法自理日常生活者、

4. 喪失語言或咀嚼機能者。

特別是第3項,「兩肢以上運動或感覺障礙而無法自理日常生活者」,保單條款中還特別註明所謂「無法自理日常生活者」是指食物攝取、大小便始末、穿脫衣服、起居、步行、入浴等,都不能自己為之,經常需要他人加以扶助之狀態。

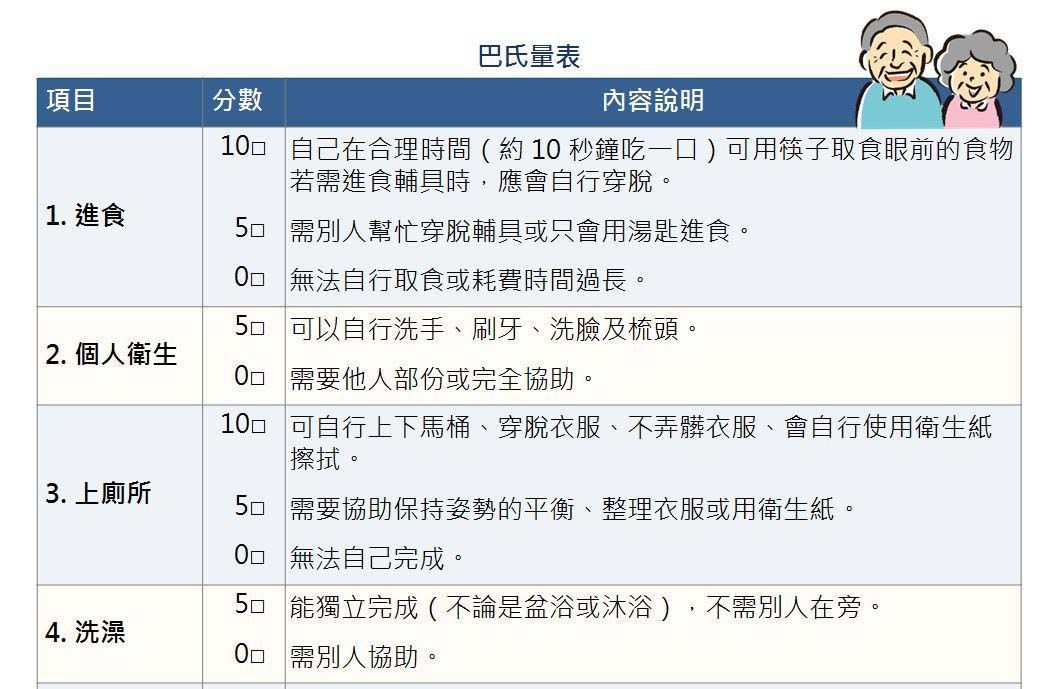

曾經參與長輩進行過「日常生活量表」(ADLs)的人就知道,ADLs是「個人自我照護能力」的指標,包括進食、移位、如廁、洗澡、平地移動、穿衣等6項,只要其中幾項低下,就表示自理能力已有問題,但是「特定傷病險」要求「六燈全亮」,理賠條件顯然較嚴。

(製表者:愛長照編輯)

要特別說明的是,這張特定傷病險的理賠條件較嚴,並非保險公司特別刁難,而是因為一旦發生事故,保險公司必須依約給付保險金到「本附約終止時為止」。

根據保單條款,有幾種情況會認定附約效力的終止,其中一種是「被保人保險年齡屆滿99歲時」,也就是「要保人」若未主動申請終止附約、或是「被保人」未身故,保險公司就要年年給付保險金到99歲為止,等於是一張「終身的防護網」。

因此保險公司必須將長壽風險納入精算,一種是反映在費率,一種是提高理賠門檻。

綜合上述思考,「特定傷病險」的保障範圍只有特定疾病造成的殘廢風險,而且雖然是「終身防護網」,但是理賠門檻比其他都高,如果希望保障範圍較廣,或是理賠條件較寬的消費者,還有另一種選項:殘廢險。

繼續閱讀:

專欄作家|朱國鳳

點此了解朱國鳳>>

前資深媒體人 朱國鳳

理財記者

從台灣第一本理財雜誌開始,完整參與理財雜誌的更迭變化。曾主跑過房地產、證券、基金、銀行、保險等財金路線,擁有產官學界豐富的採訪與撰述經驗。 有感於網路興起,碎片般的知識更容易產出與取得,自我期許在眾聲喧嘩的年代,提供整合性、系統性的建議。

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中