【朱國鳳專欄】「即期年金險」不能只看費率,4項指標安心領到老

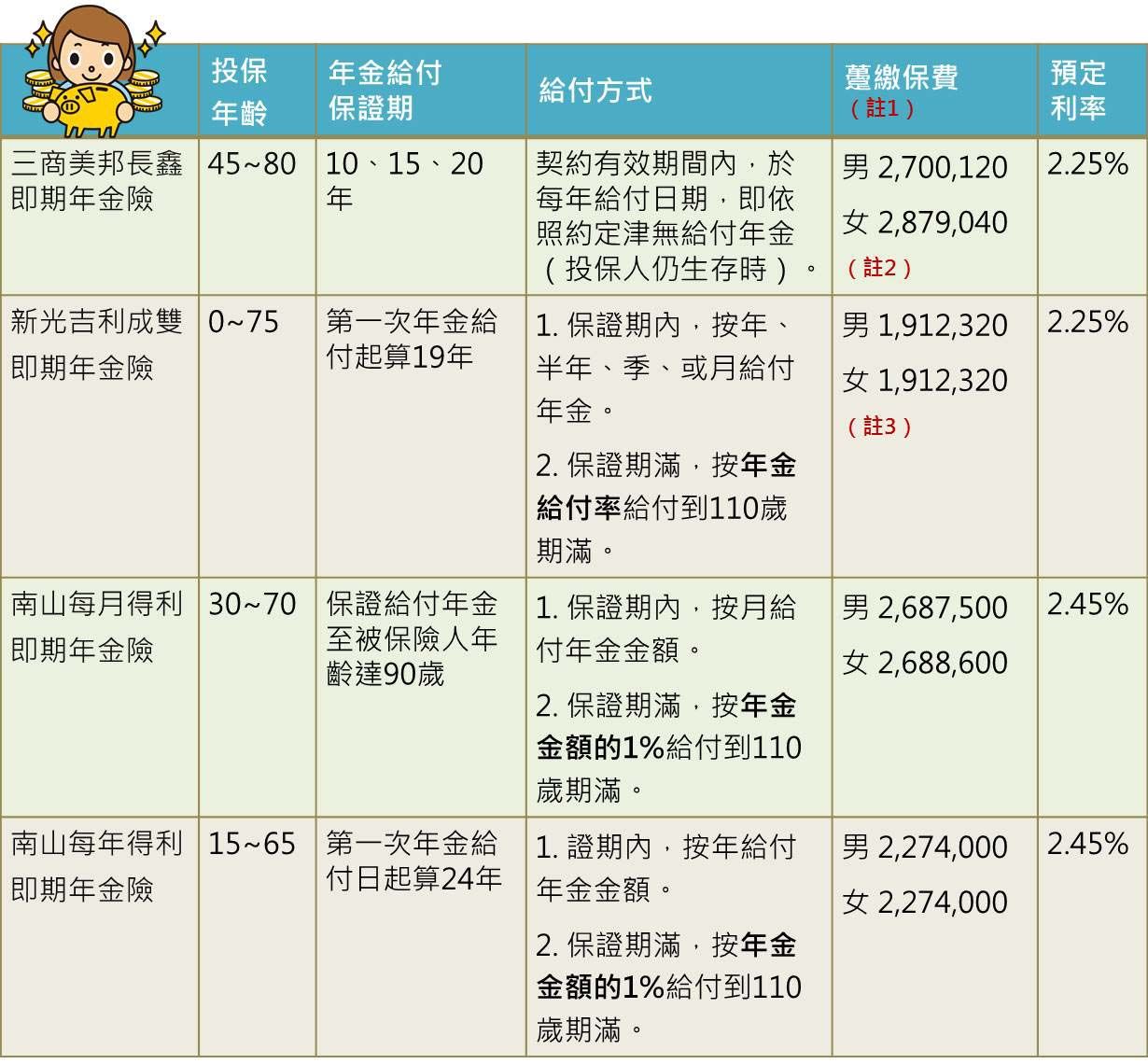

沒有販售限制,只要符合購買年齡,任何人都可以購買,並且是台幣繳付保費的即期年金險保單,目前市面上只有「三商美邦長鑫即期年金險」、「新光吉利成雙即期年金險」、「南山每月得利即期年金險」、「南山每年得利即期年金險」等四張可供挑選,而到底應該要怎麼選呢?以下四項指標提供參考。

前資深媒體人 朱國鳳

2016/06/28

瀏覽數 56,875

在前篇《社會年金鐵定縮水,如何用商業年金險補足缺口?》中,已舉例試算社會年金縮水後的缺口,若想用「即期年金險」來補足,需要躉繳多少保費,而本篇將進一步提供挑選即期年金險的重要原則。

%202012-Flickr.jpg)

(圖片來源:401(K) 2012-Flickr)

沒有販售限制,只要符合購買年齡,任何人都可以購買,並且是台幣繳付保費的即期年金險保單,目前市面上只有「三商美邦長鑫即期年金險」、「新光吉利成雙即期年金險」、「南山每月得利即期年金險」、「南山每年得利即期年金險」等四張可供挑選,而到底應該要怎麼選呢?以下四項指標提供參考。

▍ 台幣繳費、沒有購買身分限制的即期年金險

說明:1. 試算對象為60歲時投保,期待月領1萬元(或年領12萬元),需要躉繳保費

2. 三商美邦試算假設為保證期20年,採取年給付的年金險費率

3. 新光的年金險費率是男女性相同,0~75歲也相同,每1萬元保額的費率都是159,360

4. 實際的年金險費率與表格內容以各公司為準

挑選指標 1:預定利率

任何一種金融商品都有購買成本,譬如共同基金有管理費、手續費,即期年金險也有一項成本,稱為「附加費用」。

而此附加費用與躉繳金額之間的比率即為「預定利率」,如果預定利率為3%,代表躉繳100萬元,保險公司會先拿走3萬元,再用剩下的97萬元,去計算往後要支付給保戶的年金。

但是保戶不會感覺到被收了一筆附加費用,因為這筆費用已經內含在保費費率表。(就像是跟銀行買美元、日圓,銀行不會再另外跟你收一筆手續費,因為銀行已經將手續費等成本反映在報出來的匯率中了。)

同樣的,消費者要洽購即期年金險時,只會接觸到費率表,消費者根據費率表上的性別、年齡、與想要領取的年金給付,就能查到需要躉繳多少保費。

通常要比較各家保費高低,主要是看預定利率。

理論上,在相同年齡、相同保證期、相同給付方式下,保險公司報出來的預定利率越高就代表:在躉繳相同的保費時,可以領取的年金給付較多;相對的,在領取相同的年金給付時,需要躉繳的保費較少。

.jpg)

(圖片來源:illust AC)

目前以南山的即期年金險的預定利率最高,但是否南山的保單最划算呢?我們還要接著看下面的指標。※如何查詢各家即期年金險保單內容與費率表?

保單費率表屬於公開資訊,但是部分保險公司的官網好像是跟消費者捉迷藏,無法在商品櫥窗中一目瞭然,消費者如果想要直接比較各家即期年金險的費率,可以到「保險事業發展中心」的保險商品資料庫查詢。

挑選指標 2:躉繳保費

接著試算躉繳保費:假設男性、60歲時投保,期待年領12萬元。

新光的躉繳保費最少,約為191萬元;三商美邦的最高,躉繳保費大約要270萬元。是否選新光就對了?接著要再看第三個指標才行。

新光試算:12萬*159,360=1,912,320

(投保年齡0~75歲、男女性費率都相同,保證期統一為19年,費率為每1萬元保額159,360元)

三商美邦試算:120,000÷1000*22,501=2,700,120

(60歲男性、若選20年保證期,每1千元的年給付費率為22,501)

挑選指標 3:保證期與給付方式

都是年領12萬元,新光與三商美邦相比,躉繳保費少了近79萬元,怎麼會差這麼多?原來關鍵在保證期結束後的給付方式。

三商美邦在20年的保證期內,被保人都是年領12萬元;保證期滿後若仍生存,仍然是繼續年領12萬元到身故,如果仍然存活,就繼續領到110歲保單效期終止。

新光的保證期一律都是19年,保證期內年領12萬元,但是保證期滿後,則是改按「年金給付率」給付到身故,或是110歲保單效期終止。

試算案例假設投保年齡是60歲,而新光保單在60歲的「年金給付率」為6.57%,也就是19年的保證期滿,79歲後只能改為年領7,884元到老(=120,000*6.57%),79歲後等於年金給付大縮水,這是新光躉繳保費最低的主因。

再舉同樣假設條件(男性,60歲,給付年金12萬)下、躉繳保費次低的「南山每年得利即期年金險」為例,這張保單的保證期是24年,乍看好像比新光的19年多了5年,但是保證期滿後的「年金給付率」固定為1%,比新光的年金給付率還低。

我個人認為,投保即期年金險最重要的目的是保障長壽風險,也就是要能確保「活到老、領到老、領得穩」,「領得穩」的意義是不管是否在保證期內,拿到的年金給付都要一樣多,而真正符合這個精神的只有三商美邦。

(圖片來源:photodune)

挑選指標 4:財務體質

社會年金改革為何迫在眉睫?因為出現虧損、甚至破產危機,改革結果不外乎是「多繳、少領、晚領」。

同樣的,買商業年金險也不能大意,要將財務安全性列入考慮,保險公司要能活得比我久、比我健康才行。

銀行出狀況,是由中央存保提供存戶「限額保障」;保險公司出狀況,則是由「保險安定基金」提供限額保障。根據該基金對於年金險的動用規定,「年金險得請求金額之90%,每年最高20萬元為限」,假設原先年領24萬元年金給付,保險公司如果被勒令停業,原先年領24萬元,就會縮水為20萬元。

這還算是不幸中的大幸,如果安定基金規模大縮水,年金給付當然也會被迫再打折了。

要如何確認保險公司的財務體質呢?主要有兩項指標:資本適足率與淨值。

1. 資本適足率須在200%以上

資本適足率又稱作RBC,這是用來觀察保險公司公司以目前的自有資本額、能夠承受多大的經營風險,RBC越高、代表越承擔風險的能力。RBC200%以上,代表資本適足,風險承擔能力足夠。

2. 淨值正數

總資產-總負債=淨值,淨值正數是財務安全的基本保障。

在「保險業公開資訊觀測站」可以瀏覽到各家壽險與產險公司的財務狀況,截至2016年第1季,表列的三家壽險公司,RBC與淨值都符合財務安全的標準,但是未來仍須保持觀察。

※去哪裡查詢RBC與淨值?

保險業公開資訊觀測站→保險業資訊公開→點選「單一查詢」→選擇「公司類別」(壽險或產險)→選擇「公司名稱」→在「財務概況」一覽表中,點選「資本適足性之揭露表」

同一瀏覽路徑,在「財務概況」項下點選「資產負債表」,將該表下拉到表格末端的「權益總計」,即為淨值(資產總額-負債總額)。

其實在低利化之下,即期年金險是兩面不討好,業者不太愛推、保戶也不太愛買。因為市場利率低、預定利率就低、躉繳的保費也跟著變高,因此市場目前對於即期年金險接受度不高,保戶可以選擇的商品也很有限。

很多保戶還會用投資報酬率的角度去跟其他商品比較,但是我認為,即期年金險與社會年金險一樣,主要是用來轉移長壽風險,保障基本的老後生活,即使活到100歲、110歲,都能有穩定的生活保障。

用部分資產確保活多久、領多久,其餘部分資產再去找變現性與報酬率相對較高的工具,會是老後最妥靠的財務安排。

繼續閱讀:

專欄作家|朱國鳳

點此了解朱國鳳>>

—

前資深媒體人 朱國鳳

理財記者

從台灣第一本理財雜誌開始,完整參與理財雜誌的更迭變化。曾主跑過房地產、證券、基金、銀行、保險等財金路線,擁有產官學界豐富的採訪與撰述經驗。 有感於網路興起,碎片般的知識更容易產出與取得,自我期許在眾聲喧嘩的年代,提供整合性、系統性的建議。

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中