身體不健康可投保 弱體保單併發症也賠!

投保弱體保單,保費會比正常體況買醫療險貴一點,但比買一般醫療險被增加保費便宜,對身體已有狀況的民眾來說,仍是一個可轉嫁未知醫療風險的好機會。

Smart智富

2018/03/01

瀏覽數 22,909

撰文/林 竹

買醫療險轉嫁將來龐大的治療費用,是很多人買保單的原因,但有些人付得起保費、想買醫療險卻不能保!就是健檢報告有紅字,或是罹患慢性疾病的民眾,這些人因身體狀況不佳,不是被保險公司拒絕投保,就是被除外不予理賠、增加保費。

但現在保險公司針對罹患特定疾病的民眾,推出「弱體保單」,讓這些體況不佳的民眾,有機會擁有保障。

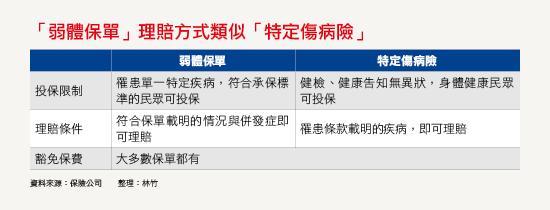

目前弱體保單僅開放罹患單一特定疾病且符合承保標準的民眾投保,理賠方式類似「特定傷病險」,只要保戶符合某條款載明的特定情況,就會理賠一次或多次保險金。

台灣人壽商品精算處處長賴玉菁表示,弱體保單推出的目的,主要是補強體況不佳的民眾,未來恐會發生的治療費用。而弱體保單在投保流程、保障項目的特色在於:

投保流程▶ 投保前需健檢,符合條款規定才能買

目前市售弱體保單不多,有的開放糖尿病患者可投保,有的開放B型肝炎帶原者可投保,但不是「罹患該疾病,就一定能買得到」,大多數弱體保單仍規定民眾投保前要接受體檢,且需符合條款規定的數值才能保。

以「台灣人壽高肝人生終身保險(弱體型)」保單為例,即規定民眾投保前需至保險公司合作的特約體檢醫院或診所進行肝功能檢查,且檢驗數值需符合可承保參考標準才承保。

(圖片來源:photo AC)

保障項目▶ 維持身體健康,也會發放保險金

因為弱體保單是針對單一特定疾病後續的治療行為提供保障,所以當保戶因單一特定疾病或其併發症而住院、動手術時,弱體保單就會啟動理賠,但有的弱體保單保障項目,還會設計了具「鼓勵性質」的保險金。

舉例來說,就有弱體保單規定,保戶在保單有效期間內生存,且未罹患條款規定的併發症重症,保戶在每個保單週年日就會到一筆健康回饋保險金,賴玉菁說,這麼做的目的是鼓勵保戶維持健康不惡化。

賴玉菁指出,大多數弱體保單也設計了「豁免保費」機制,它的特色是當保戶發生條款載明的情況或疾病時,就可免繳接下來的保費,這麼做能讓保戶放心治病,不怕重病拖累家庭生活。

投保弱體保單,保費會比正常體況買醫療險貴一點,但比買一般醫療險被增加保費便宜,對身體已有狀況的民眾來說,仍是一個可轉嫁未知醫療風險的好機會。

延伸閱讀:

繼續閱讀:

● 業務推薦買「特定傷病險」,真的能對抗中風與失智的風險嗎?

關於作者-Smart智富

《Smart智富》成立於1998年,提供保險、退休規畫、消費觀念等投資理財領域的知識、情報與課程服務,以及透過旗下臺灣發行量最大的理財月刊-《Smart智富》月刊等財經暢銷書,全方位服務投資族群需求。

更多精彩文章請見「Smart財經好讀」:

http://smart.businessweekly.com.tw/Reading

Smart粉絲團:

https://www.facebook.com/smartmonthly

–

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}