四、五、六年級生,如何安排合理的保費支出?-《一生平安的保險規劃》

常聽到有人提倡「自己準備好醫療費用,不需要買醫療險」的想法,這其實是相當危險的觀念,因為,本來準備好各項用途的錢,可能因為未預期發生的事件,而必須挪為他用。

商業周刊

2019/11/17

瀏覽數 12,445

文/吳鴻麟

▍事先做好可支配保費的預算分配

進入高齡退休階段,主要收入來源中斷,但日常生活開銷、醫療及長期照顧、退休安養及休閒計畫、資產傳承計畫,都牽涉到金錢的使用與分配,必須仔細計算分配,比如說,退休之後尚有子女仍在求學階段,必須準備好子女教育金,那麼這些錢就不可能做為未來醫療或長期照顧的預算,也因為未來在長壽、通貨膨脹、投資理財、稅賦負擔等四大風險,存在著高度不確定性,便不得不事先做好可支配經費的分配計畫。

事實上,未來要過怎樣的退休生活及品質,是我們可以控制的,例如每天花多少錢在三餐飲食上、一年花多少錢在旅遊休閒上,但唯獨疾病或意外事故的發生時間和醫療費用是我們無法掌控的。

常聽到有人提倡「自己準備好醫療費用,不需要買醫療險」的想法,這其實是相當危險的觀念,因為,本來準備好各項用途的錢,可能因為未預期發生的事件,而必須挪為他用,等到將來真正要用到醫療或照顧時,恐怕就會捉襟見肘而陷入無錢就醫的困境,這也是古人常說的「不怕一萬、只怕萬一」的寫照。

但過於擔心未來的不確定風險,而犧牲各項退休生活計畫,「過猶不及」地把錢全部用在健康保險的保費支出上,也不是明智之舉。如果要建構完整的醫療保障防護網,保費支出也非一般民眾負擔得起,必須做取捨的抉擇。因此,如何判斷風險的高低來分配預算做為保費支出也是一門學問,當然,這也會與個人投保時間的早晚而有所差別。

▍四、五、六年級生如何安排合理的保費支出?我的建議如下:

四年級生(60~70歲):

此年齡層被保險人已接近退休或已退休年齡,主要保費來源是現有的存款或退休金,我們常聽到的合理保費支出「1/10原則」已不適用,投保商品的順序也須改變,因為此年齡的醫療險費率高,因此對於保障計畫便必須有所取捨,如果可支配的保險預算有限,要掌握「保大(病)不保小(病)」、「保定期、不保終身」兩大原則,並把一次性給付的重大傷病險、癌症險、意外險、失能扶助險的保費預算列為優先支付項目。

其次再規畫實支實付及日額型醫療險,最後再考慮退休養老相關的儲蓄險、年金險;除非尚有房屋貸款債務、子女教育或孝養父母責任者,否則終身壽險或定期壽險的保費支出應做為最後的考慮,因為,如果規畫死亡壽險計畫,此時因保險年齡大、危險保費高,可能會吃掉大部分的保費預算,而影響未來醫療保障防護計畫。

五年級生(50~60歲):

此年齡層離退休大概還有10年左右的時間,可以利用還有固定薪水收入時,規畫10 〜15年期繳費終身醫療險,但也是要掌握「保大不保小」,可以優先購買終身保障型的失能扶助險、重大傷病險及癌症健康險。

實支實付醫療險、日額險醫療險、定期險規畫,則以定期型或一年期附約方式規畫。如果還有貸款或家庭養育、教育責任需負擔者,再加保意外死殘、定期壽險做為身故保障,但所有年繳保費合計仍以不超過年收入的10%為原則。

這樣的規畫內容,並非一勞永逸,一旦五年級生從職場退休,不再有固定工作收入時,就必須重新再檢視整體的保障內容,與可用資金預算後,看是否需要重新調整。

六年級生(40~50歲):

此年齡層離退休還有20年時間,但家庭經濟負擔也是比較重的階段,例如子女教育、房屋貸款、父母奉養等固定開銷,因此,保費預算應優先把萬一突發疾病或意外死亡的保障先規畫充足,如果可用預算夠當然可以購買終身壽險,但如果預算不夠,則建議購買有保證續保的短年期或一年期定期壽險。

如果有閒置資金作投資、理財,則可考慮搭配高危險保額的變額萬能投資型壽險,達到同時滿足保險與投資的需求,也是不錯的選擇。至於健康醫療險的保費則一樣先掌握「保大不保小」的原則,再利用終身醫療與定期醫療搭配組合出最適合的保障計畫。

如果因為保費預算有限,保障還有不足的部分,可利用產險公司的健康醫療險補足,但產險商品是一年期保單,並沒有保證續保功能,有些商品則是有最高續保年齡限制。因此,除了意外傷害險以外,絕不能因為保費相對便宜,而只購買產險公司的健康險。

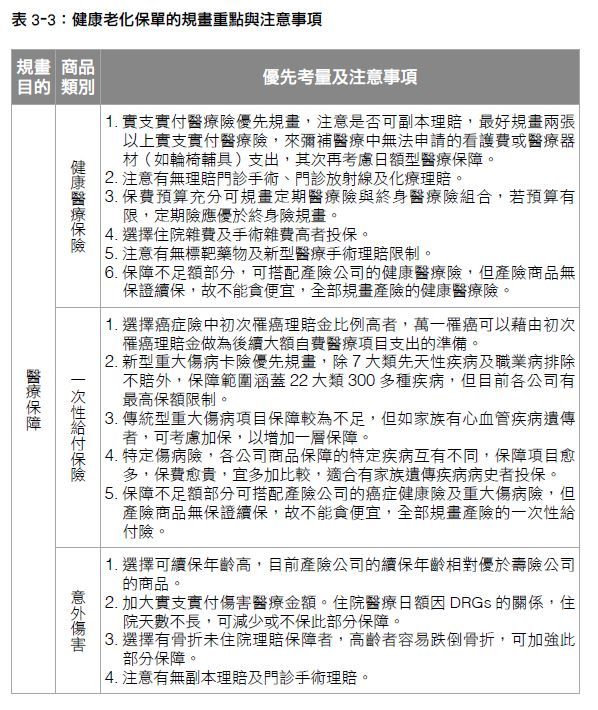

▍健康老化保單的規畫重點與注意事項

表3-3 是四、五、六年級生規畫健康醫療保險時,應優先考量及注意的事項,但建議讀者仍須依個人及家庭狀況做調整,以發揮最大的保障功能。

繼續閱讀:

1. 老後保障,為何首選長期照顧保險?3大重點為你解惑

2. 什麼保險最適合你?

更多《一生平安的保險規畫》的文章:

《一生平安的保險規畫(增訂版):教你分齡買對保險,兼顧理財和保障》

作者/吳鴻麟

本文經商業周刊同意後轉載,本書更多的精彩內容,請按此了解

―

商業周刊

出版媒體

《商業周刊》出版部成立於2010年,秉持一貫的產品精神,出版書籍及特刊等閱讀載體,為國內外讀者提供更多元的知識平台。引進最重要的國際趨勢,讓讀者掌握大未來,包括前美國總統夫人蜜雪兒‧歐巴馬親著《成為這樣的我》﹝Becoming﹞全球獨家中文版。另外在本土自製書也成績斐然,出版全家便利商店潘進丁會長的《O型全通路時代26個獲利模式》、服務業導師蘇國垚的系列作品《款待》等。

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Related Articles

廣編企劃

{{ item.title }}

{{ item.desc }}

{{ item.author.title }}

{{ item.date }}

瀏覽數 {{ formatNumber(item.views) }}

{{ item.author.title }}

{{ item.author.subtitle }}

{{ item.author.desc }}

分享

文字

100%

120%

140%

Related Articles

延伸閱讀

Most Followed Articles

你可能會喜歡

Related Articles

廣編企劃

讀取中